Lãi suất cho vay mua nhà tăng nhẹ từ cuối năm 2025 chưa gây biến động mạnh, nhưng mặt bằng lãi suất thả nổi cao đang khiến người vay thận trọng hơn khi tính toán bài toán an cư dài hạn.

Dịp cuối năm 2025, đầu 2026 nhiều ngân hàng thương mại đã điều chỉnh tăng lãi suất cho vay mua nhà. Mức tăng không mang tính đột ngột, song đủ để tác động tới tâm lý người vay.

Khảo sát trên thị trường cho thấy, các gói lãi suất ưu đãi ngắn hạn vẫn được duy trì ở mức tương đối hấp dẫn trong 6–12 tháng đầu, phổ biến quanh 6,5–7,5%/năm. Tuy nhiên, rủi ro lớn nhất lại nằm ở giai đoạn sau ưu đãi, khi lãi suất thả nổi được tính theo lãi huy động cộng biên độ 3–4%, đẩy chi phí vay lên mức cao.Chẳng hạn như, BVBank áp dụng lãi vay 8,5%/năm cố định trong 12 tháng đầu; VIB áp dụng mức lãi suất ưu đãi 6,9 - 8,9%/năm trong 1 - 3 năm đầu; ACB áp dụng lãi suất 8,5 - 9,5%/năm, tùy kỳ hạn. Còn lãi suất thả nổi cho vay mua nhà tại các ngân hàng phổ biến từ 11 - 14%/năm.

Đáng chú ý, một số gói tín dụng ưu đãi dành cho khách hàng cá nhân, trong đó có chương trình cho vay mua nhà cho nhóm dưới 35 tuổi với lãi suất cố định khoảng 5,2–5,5%/năm trong ba năm đầu, đã dần khép lại. Thay vào đó là các gói ưu đãi ngắn hạn với lãi suất phổ biến 6,3–7%/năm trước khi chuyển sang cơ chế thả nổi theo thị trường.

Diễn biến này khiến tâm lý người vay mua nhà trở nên dè dặt hơn. Nhiều khách hàng buộc phải rà soát lại kế hoạch tài chính dài hạn, trong bối cảnh lo ngại áp lực trả nợ gia tăng khi lãi suất thả nổi tăng cao, khiến không ít dự định an cư bị trì hoãn.

Theo TS. Lê Xuân Nghĩa, nguyên Phó Chủ tịch Ủy ban Giám sát Tài chính Quốc gia, các chỉ báo vĩ mô cơ bản hiện không tạo sức ép lên mặt bằng lãi suất. Lượng tiền lưu thông trong nền kinh tế vẫn ổn định, trong khi lạm phát duy trì quanh ngưỡng 3,6%.

Ông Nghĩa cho rằng, đà nhích lên của lãi suất thời gian qua chủ yếu bắt nguồn từ diễn biến cung - cầu vốn trên thị trường, đặc biệt vào giai đoạn cao điểm cuối năm. Nhu cầu vay tăng mạnh ở nhiều lĩnh vực như bất động sản, xuất khẩu hay tiêu dùng đã đẩy áp lực lên hệ thống ngân hàng.

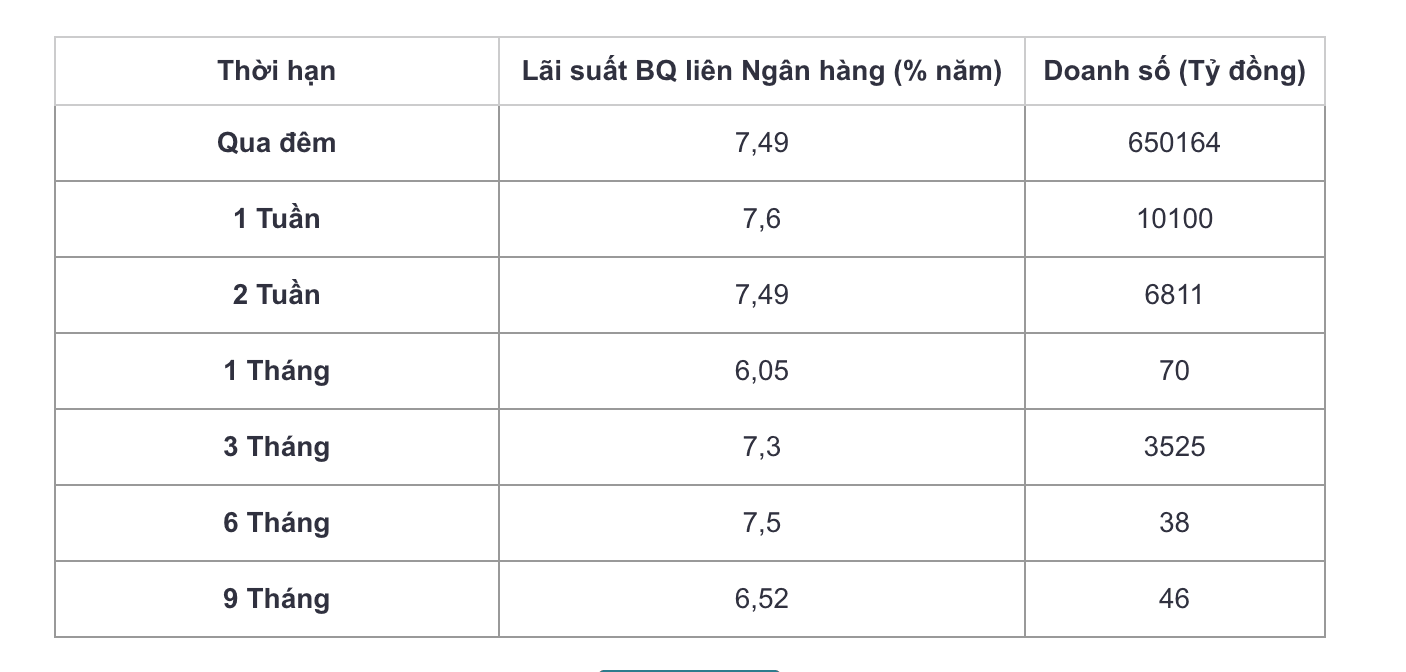

Một dấu hiệu khác phản ánh rõ tình trạng này là diễn biến trên thị trường liên ngân hàng. Có thời điểm, lãi suất qua đêm lập đỉnh gần 7,5% vào đầu tháng 12. Mức lãi suất cao bất thường cho thấy thanh khoản của nhiều ngân hàng đang chịu sức ép lớn.

Trong bối cảnh đó, các tổ chức tín dụng buộc phải tìm đến nguồn vốn vay lẫn nhau với chi phí cao hơn, đồng thời điều chỉnh tăng lãi suất huy động để cải thiện nguồn vốn đầu vào. Những áp lực này sau đó lan tỏa sang mặt bằng lãi suất cho vay trên thị trường.

Theo đánh giá của ông Nghĩa, bất động sản là lĩnh vực chịu tác động kép, vừa phụ thuộc chặt chẽ vào mặt bằng lãi suất, vừa gắn với tốc độ tăng trưởng kinh tế. Nếu chi phí vay vốn duy trì ở mức cao trong thời gian dài, một bộ phận nhà đầu tư sử dụng đòn bẩy lớn có thể buộc phải thu hẹp hoạt động, thậm chí bán tài sản để giảm áp lực tài chính.

Trong báo cáo thị trường, Hội Môi giới Bất động sản Việt Nam (VARS) nhận định chi phí vốn tăng đang làm thay đổi rõ nét hành vi của nhóm khách hàng trẻ. Việc vay mua nhà không còn là quyết định dễ dàng, khi nghĩa vụ trả nợ kéo dài nhiều năm trở thành gánh nặng lớn hơn.

TS. Nguyễn Trí Hiếu, chuyên gia kinh tế – ngân hàng, cho biết nhóm khách hàng có hồ sơ tín dụng tốt hiện vẫn có thể tiếp cận các gói vay với lãi suất ưu đãi khoảng 5,8–6,2%/năm trong giai đoạn đầu. Tuy nhiên, theo ông, đây nhiều khả năng chỉ là trạng thái ngắn hạn và khó duy trì khi bước sang năm 2026.

Ông Hiếu dự báo, ngay từ quý I/2026, lãi suất cho vay bình quân có thể tăng thêm 0,4–0,6 điểm %, trước khi tiếp tục nhích lên vào giữa năm. Dù vậy, đà tăng này chủ yếu mang tính điều chỉnh theo thị trường, chưa đủ mạnh để tạo cú sốc lớn hay đảo chiều xu hướng chung.

Ở góc nhìn dài hạn, các chuyên gia cho rằng khó lặp lại kịch bản căng thẳng như năm 2022, khi lãi suất tăng vọt do áp lực vĩ mô và khủng hoảng niềm tin. Chính sách tiền tệ được kỳ vọng tiếp tục theo hướng kiểm soát, hạn chế biến động mạnh.

Trong ngắn hạn, lãi suất vay mua nhà được đánh giá vẫn tương đối ổn định, song tác động rõ rệt hơn sẽ bộc lộ ở giai đoạn sau, khi chi phí vay thực sự “ngấm” vào dòng tiền của người mua ở thực lẫn nhà đầu tư.

Về triển vọng dài hạn, bài toán an cư của người trẻ vẫn đối mặt nhiều thách thức, nhưng chưa hoàn toàn bế tắc. Khi thị trường vận hành ổn định hơn, tín dụng được điều tiết linh hoạt và nguồn cung nhà ở vừa túi tiền được cải thiện, áp lực tài chính có thể giảm dần.

Các chuyên gia khuyến nghị người mua nhà cần tính toán kỹ dòng tiền, hạn chế sử dụng đòn bẩy quá mức. Việc vay không quá 50% giá trị tài sản được xem là ngưỡng an toàn, giúp giảm rủi ro từ lãi suất thả nổi và duy trì cân bằng tài chính lâu dài.

.jpg "2 chi nhánh BIDV tại Hải Dương giải ngân gần 37 tỷ đồng cho người trẻ vay mua nhà")